○上郡町国民健康保険税減免取扱要綱

平成24年3月30日

要綱第16号

(趣旨)

第1条 この要綱は、上郡町国民健康保険税条例(昭和33年条例第4号。以下「条例」という。)第23条の規定による国民健康保険税(以下「保険税」という。)の減免の取扱いに関し必要な事項を定めるものとする。

(減免の期間)

第3条 減免の期間は、別表に掲げるとおりとする。ただし、町長がやむを得ない理由があると認めたときは、この限りでない。

(減免の申請)

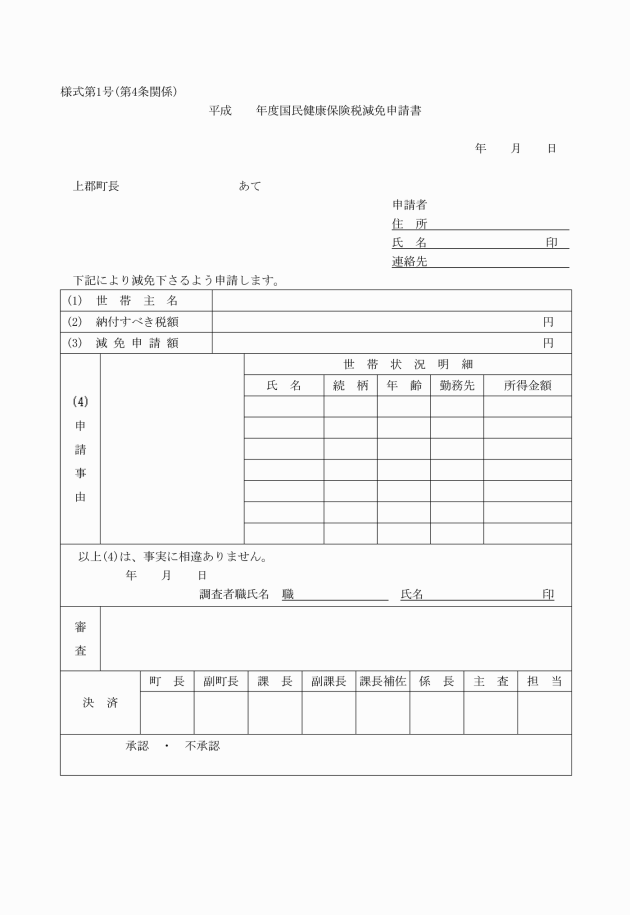

第4条 保険税の減免を受けようとする納税義務者等は、納期限前7日までに国民健康保険税減免申請書(様式第1号)に、減免を受けようとする事由を証明する書類を添えて、町長に提出しなければならない。ただし、町長がやむを得ない理由があると認めたときはこの限りでない。

(申請の受理及び調査)

第5条 町長は、前条の規定による申請を受理したときは、速やかにその内容が事実と相違ないことを確認するとともに、必要に応じて関係機関に連絡し、調査を行うものとする。

2 町長は、申請者又は納税義務者等に対し、前項の調査に関し必要な書類等の提出を随時求めることができる。

(減免の通知)

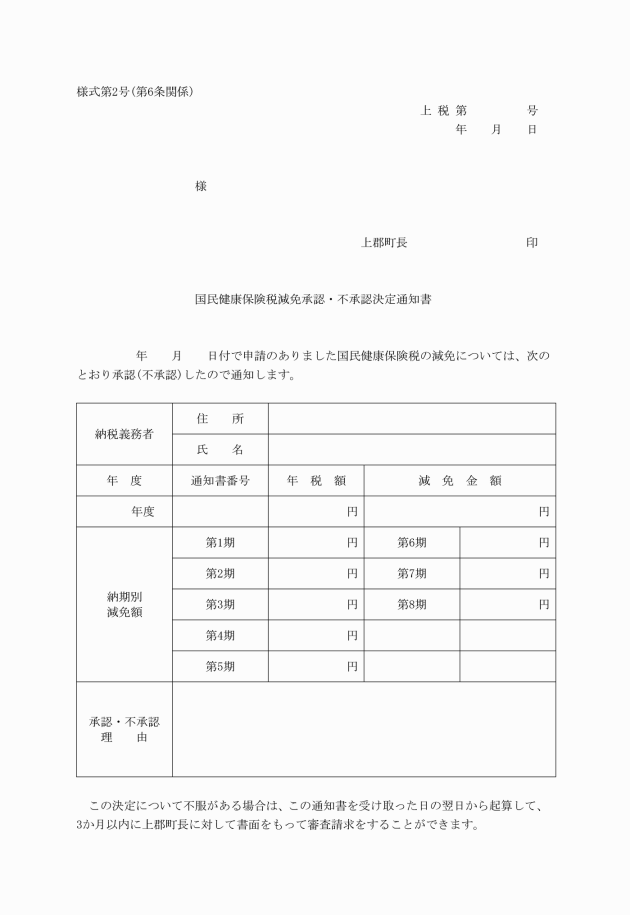

第6条 町長は、保険税の減免について、承認又は不承認の決定をしたときは、国民健康保険税減免承認(不承認)決定通知書(様式第2号)により通知するものとする。

(減免事由の消滅)

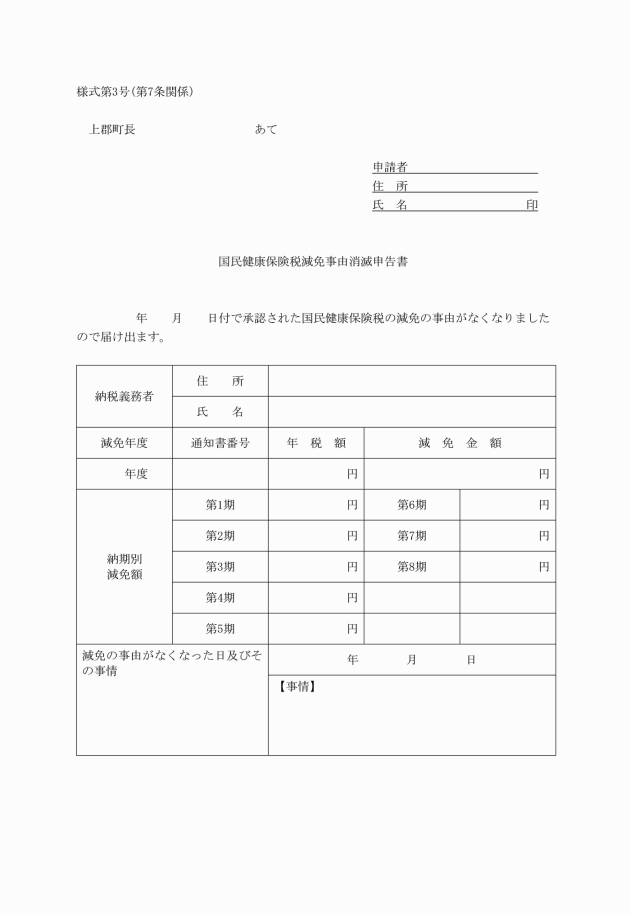

第7条 減免を受けた者は、その事由が消滅した場合においては、直ちに国民健康保険税減免事由消滅申告書(様式第3号)を町長に提出しなければならない。

(減免の取消し)

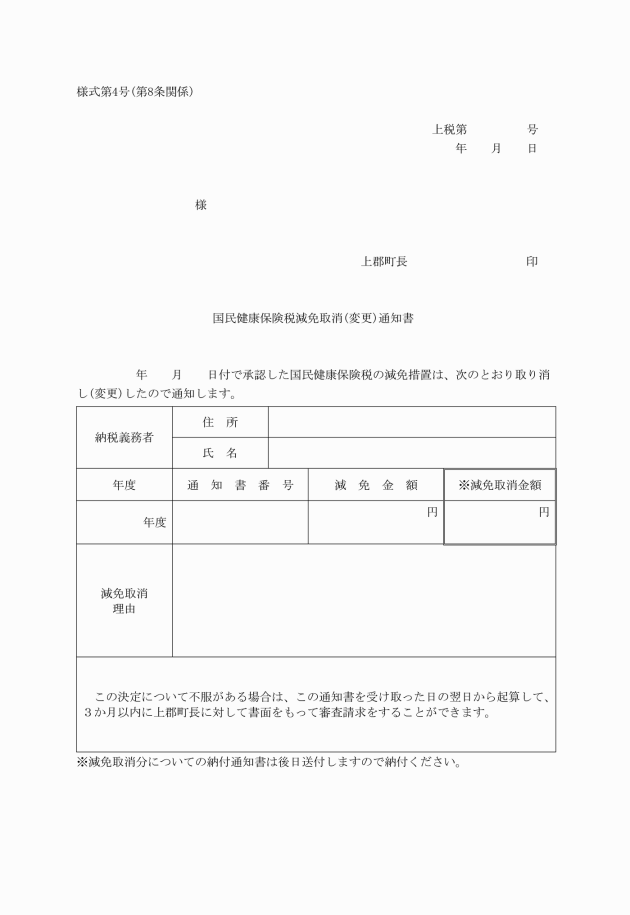

第8条 町長は、減免の承認を受けた納税義務者等が次の各号のいずれかに該当するときは、承認の一部又は全部を取り消すことができる。

(1) 担税力が回復したとき、又は回復したことが調査により判明したとき。

(2) 減免の内容に変更が生じたとき、又は変更が生じたことが調査により判明したとき。

(3) 虚偽の申請その他不正行為により減免を受けたことが判明したとき。

(その他)

第9条 この要綱に定めるもののほか、保険税の減免の実施に関し必要な事項は、町長が別に定める。

附則

この要綱は、平成24年4月1日から施行する。

附則(平成28年4月1日告示第32号)

(施行期日)

1 この告示は、平成28年4月1日から施行する。

(経過措置)

2 町の処分その他の行為又は不作為についての不服申立てに関する手続であってこの告示の施行前にされた町の処分その他の行為又はこの告示の施行前にされた申請に係る町の不作為に係るものについては、なお従前の例による。

附則(平成29年4月1日告示第32号)

この告示は、公布の日から施行する。

附則(令和元年5月31日告示第51号)

この告示は、令和元年6月3日から施行する。

別表(第2条、第3条関係)

ア 当該年度において所得が皆無となったため生活が著しく困難となったとき、又はこれに準ずると認められるときは、次の表の左欄に掲げる区分に応じ、それぞれ当該右欄に定める割合又は額とする。

区分 | 割合又は額 |

1 前年中に給与所得又は事業所得を有していた納税義務者又はその世帯に属する被保険者が、解雇、会社倒産その他やむを得ない理由により失業又は廃業し引き続き3ヶ月以上職のない場合、又は疾病等により3ヶ月以上休業している場合で、納税が著しく困難であると認められるもの。ただし、自己都合による退職又は定年退職を除く。 |

|

(1) 前年中の合計所得金額が200万円以下であるとき。 | 減免の理由が発生した日以後に納期限が到来する納期に係る所得割額の50% |

(2) 前年中の合計所得金額が200万円を超え400万円以下であるとき。 | 減免の理由が発生した日以後に納期限が到来する納期に係る所得割額の30% |

2 前年中に給与所得又は事業所得を有していた納税義務者又はその世帯に属する被保険者で、当該年の合計所得金額の見積額が、前年中の合計所得金額の2分の1以下に減少し、納税が著しく困難であると認められるもの |

|

(1) 前年中の合計所得金額が200万円以下であるとき。 | 減免の理由が発生した日以後に納期限が到来する納期に係る所得割額の50% |

(2) 前年中の合計所得金額が200万円を超え400万円以下であるとき。 | 減免の理由が発生した日以後に納期限が到来する納期に係る所得割額の30% |

イ その他特別の理由があると認められるときは、次の表の左欄に掲げる区分に応じ、それぞれ当該右欄に定める割合又は額とする。

区分 | 割合又は額 |

相続人のない納税義務者が死亡した単身世帯 | 減免の理由が発生した日以後に納期限が到来する納期に係る国民健康保険税の全額 |

国民健康保険法(昭和33年法律第192号)第59条に該当する世帯 |

|

(1) 単身世帯 | 減免の理由が発生した日以後その理由の消滅した日の属する月の前月までに納期限が到来する納期に係る国民健康保険税の全額 |

(2) その他の世帯 | 減免の理由が発生した日以後その理由の消滅した日の属する月の前月までに納期限が到来する納期に係る国民健康保険法第59条に該当する者に係る均等割額、所得割額及び資産割額の全額 |

納税義務者又はその世帯に属する被保険者が所有する家屋・家財について、災害を受けた世帯 |

|

1 損害の程度が3割以上5割未満(保険等で補てんされる金額を除く。)の世帯 |

|

(1) 前年の合計所得金額が400万円以下であるとき。 | 減免の理由が発生した日以後に納期限が到来する納期に係る所得割額の50% |

(2) 前年の合計所得金額が400万円を超え750万円以下であるとき。 | 減免の理由が発生した日以後に納期限が到来する納期に係る所得割額の30% |

2 損害の程度が5割以上(保険等で補てんされる金額を除く。)の世帯 |

|

(1) 前年の合計所得金額が400万円以下であるとき。 | 減免の理由が発生した日以後に納期限が到来する納期に係る所得割額の全額 |

(2) 前年の合計所得金額が400万円を超え750万円以下であるとき。 | 減免の理由が発生した日以後に納期限が到来する納期に係る所得割額の50% |

その他特別の理由があると認められるもの | 町長の定める額 |